고정 헤더 영역

상세 컨텐츠

본문

석유화학은 대표적인 시클리컬 업종이다. 따라서 경기 확장 국면에서는 주가가 상승하고, 반대일 경우에는 하락한다. 이는 수요와 공급의 불균형에서 기인한 것으로, 호경기에는 각종 인프라 투자, 건설, 소비재 등의 수요로 인해 수요가 공급을 초과하여 발생하기 때문에 석화 업체들의 스프레드가 늘어난다. 또한 동시에 석화 업체들의 케파 증설로 인해 점점 공급이 증가하여 결국에는 초과 공급 국면으로 도달하여 업황이 꺾인다. 이후 재고를 소진하는 시기를 거쳐 다시금 업황 회복이 되는, 사이클이 있는 산업이다.

코로나19로 인해 경기는 빠르게 후퇴했지만, 석유화학 제품들의 스프레드는 2020년 3분기부터 반등하기 시작했다. 여러 이유가 있겠지만, 이는 사람들의 행동양식의 변화에 기인한 것이라고 추측할 수 있다. 석유화학 제품은 우리 삶의 모든 곳에 존재하기 때문에 그 수요를 측정하기가 매우 힘들다. 따라서 이 수요를 GDP와 탄성계수의 함수로 보고 애널리스트들이 추정을 한다. GDP는 약세였지만, 사람들의 행동양식이 변했기 때문에 업황이 강세로 나타났던 것이다. 밖에 잘 나가지 않고 배달을 시키고, 여행이나 레저를 즐기지 못하여 남는 돈으로 가전제품을 구매하는 등 코로나로 인한 사람들의 행동양식이 변화하여 수요를 촉발시켰다. 게다가 미국의 한파로 인해 주요 시설들이 멈춰 공급이 제한되어 석유화학 제품의 가격이 급등하는 바람에 마진이 큰 폭으로 상승했다. 따라서 1분기 석유화학 업체들의 실적은 대부분 예상치를 뛰어넘는 실적을 발표했다.

그런데 미국의 한파 영향이 사라져 시설들이 정상 작동하고, 중국과 한국의 증설 등으로 인해 2분기에 들어서 스프레드의 조정 양상이 관찰되었다. 시장은 이를 보고 1분기에 석유화학 업체의 실적이 피크아웃을 기록하고 앞으로 하강할 것이라는 판단을 하여 롯데케미칼, 금호석유, 대한유화 등 주요 업체들의 주가가 약세를 보이는 중이다. 설상가상으로 공매도의 영향으로 인해 반등도 쉽지 않은 상황이 되었다.

그런데 정말 이게 끝일까? 라는 생각을 해봐야 한다. 석유화학같은 시클리컬 업종은 경기와 동행하는 성격을 갖는데, 이제 경기가 다시 회복되는 상황에서는 어떻게 흘러갈지 생각해 볼 필요가 있다. 앞에서 언급했던 수요의 함수에서 GDP의 증가를 기대해볼 수 있기 때문이다. 피크아웃을 주장하는 입장의 근거는 다음과 같다.

1. 제품 가격이 상승한 것은 투기세력에 의한 가수요의 영향이다.

2. 현재의 수요는 코로나로 인한 것으로, 이후에는 수요가 줄어들 것이다.

3. 미국 한파 종료와 중국, 한국의 공급물량이 부담이 될 것이다.

4. '굴뚝산업'이라는 이유로 벨류에이션을 잘 받지 못할 것이다.

5. 이미 시황이 크게 좋았기 때문에 더 좋아지기 어려울 것이다.

그럼 이 주장을 하나씩 점검해보겠다.

1. 가수요인지 실수요인지 확인하는 방법은 재고일수를 확인하면 된다. 대표적인 석유화학 제품인 PE/PP은 지난 2020년과 19년의 동 기간대보다 계속 낮은 수준을 유지하고 있다. 투기적인 움직임이 있었다면, 재고는 급격하게 상승하여 높은 수준을 유지했어야 한다. 또, 이 그림은 중요한 내용을 시사하고 있다. 매년 비슷한 시기에 re-stocking과 de-stocking을 반복한다는 점이다. 게다가 현재의 국면은 재고를 소진하는 단계에 있다는 것을 확인할 수 있어 가격의 하락을 설명할 수 있다.

2. 코로나로 인해 좋아진 제품과 경기 확장국면에서 좋아질 제품이 속해 있는 시장 사이즈를 비교해보면 된다. 대표적인 석유화학 제품인 PE와 PP는 코로나 국면에서는 주사기, 마스크, 포장용기 등으로 사용되었는데 이는 각종 파이프, 전선 피복, 자동차 부품 등에도 사용된다. 당연히 후자의 시장 크기가 더 크다. 고무 역시 코로나로 인해 의료용 고무 수요가 폭증했지만 장갑보다 타이어와 신발 각종 산업용품에 사용되는 양이 더 많다. 스판덱스 또한 마스크 사용으로 인해 수요가 크게 늘어난 것이 사실이지만, 의류에서 스판덱스 혼용율이 늘며 의류 소비와 함께 사용되는 양이 더 크다. 따라서 코로나로 인한 수요와 경기 회복에서 수요를 비교해보면 후자가 더 클 가능성이 높으므로 수요는 상승하거나 유지될 것이다.

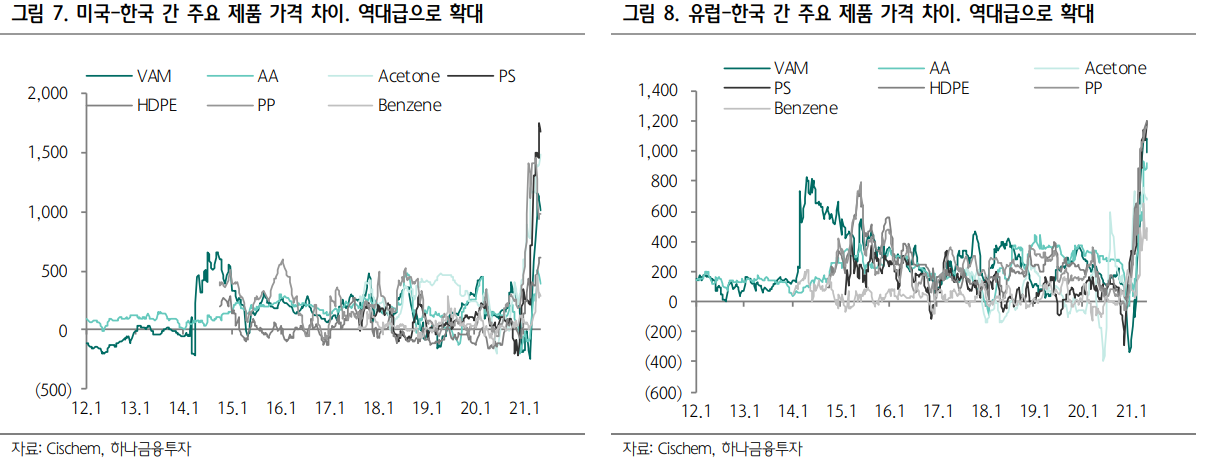

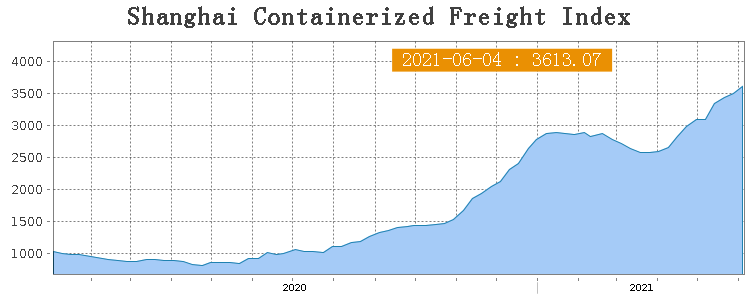

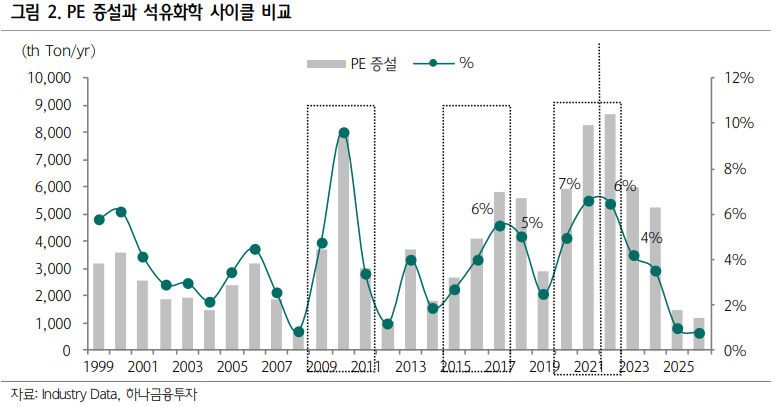

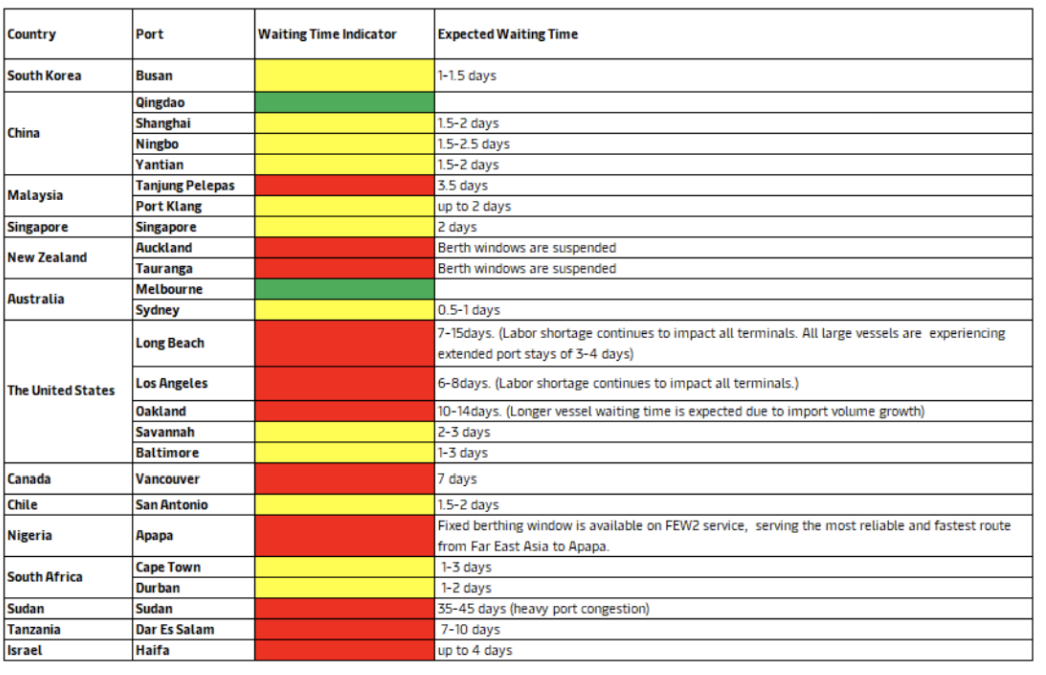

빠른 백신접종으로 인해 먼저 경기 회복에 접어든 미국과 유럽에서는 이미 이러한 모습이 나타나고 있다. 각종 석유화학 제품들의 가격이 폭등하여 아시아의 가격과 매우 크게 벌어진 것을 확인할 수 있다. 예전 같은 경우라면 아시아의 물량을 미국과 유럽으로 수출하여 차익거래를 하는 움직임 때문에 유럽/미국 가격은 하락하고 아시아의 가격은 상승하는 모습을 보일텐데, 높아진 컨테이너 운임료와 코로나로 인한 운송차질 이슈로 인해 쉽지 않은 상황이 되었다.

3. 역대 공급이 확대됐던 구간과 이때 업체들의 주가와 화학 제품의 스프레드를 확인해보면 된다. 위 그림들을 살펴보면 수요가 좋은 시점에는 항상 높은 공급이 있었고, 이 시기 동안 석유화학 업체들의 실적과 주가는 모두 우상향 하는 모습을 나타냈다. 따라서 업황을 설명하는 변수는 공급보다는 수요라는 것을 추론할 수 있다.

4. 위 그림에서 석유화학 업체의 합산 이익과 시총 추이를 보면 현재 합산 영업이익은 15~17년 사이클보다 훨씬 높지만 합산 시총은 사이클 고점과 비교해도 별로 차이가 나지 않는다. 그런데 이번 사이클로 인해 롯데케미칼, 금호석유 등 대표 업체들은 높은 이익을 바탕으로 순현금 상태의 재무구조로 전환이 가능해져 배당확대, M&A, 신기술 투자 등 벨류에이션이 상승할 수 있는 여러 요소를 이행할 가능성이 높아졌다. 롯데케미칼은 배터리 소재와 재활용 플라스틱, 수소체인 등에 투자를 넓히는 중이고, 금호석유 역시 2차전지 cnt의 케파 확장 등을 검토하고 있는 상황이다. 따라서 단순한 시클리컬 업체에서 진화하는 중이라고 볼 수 있다. 또한 배당성향 역시 높아질 가능성이 있으므로 추가적인 벨류에이션을 받을 가능성도 매우 눞아졌다. 현재 금호석유의 PER은 12개월 선행 기준으로 3.5~4, 롯데케미칼도 4~5정도 밖에 되지 않는다. 사이클의 고점이 아니라는 가정 하에 상승여력은 충분하다.

5. 위에 서술한 피크아웃 논란에 대한 반박을 종합하면 업황은 부러지는 것이 아니라 높은 수준에서 유지하거나 더 좋아질 가능성이 커 보인다. 뿐만 아니라 벨류에이션을 높일 요소들 까지 갖춰 나가는 중이므로 쉽게 해당 섹터를 포기하는 것은 리스크가 높다.

그러면 현재 시점에서 해당 섹터의 투자 전략을 어떻게 가져가면 좋을까? 필자의 주관적인 견해이므로 투자 판단은 본인에게 있음을 먼저 밝힌다. 추후 시황이 반등하더라도 현재 HDPE, LLDPE중심으로 아시아 화학 제품들의 가격 하락이 나타나는 것은 분명한 사실이다. 따라서 현재 전반적인 시황 하락 중에서도 가격이 유지되거나 상승하는 제품들을 생산하는 기업에 대해 롱 포지션을 취하고, 반대로 공급우려로 인해 제품 가격이 하락하는 기업들을 숏 포지션으로 가져가다가 운송 이슈가 해소되는 시점에서 숏 포지션을 청산하는 전략을 구상해 보았다. HDPE등을 생산하는 업체의 하락폭이 가격이 상승하거나 유지되는 제품을 생산하는 업체의 하락폭보다 클 것이라고 예상하기 때문에 헤지효과가 좋을 것이며, 시황이 반등할 경우에도 가격조정이 적게 진행된 업체들의 반등이 더 강하게 나타날 가능성이 높기 때문이다. 그런데 이런 의문이 들 수 있다. '업황이 반등할 때까지 대부분의 석유화학 주식들이 조정을 보일 것으로 생각한다면 모든 석유화학 주식들을 매도했다가 반등하는 시점에 추격매수를 하면 되는 것이 아닌가?' 하지만 이들의 특성상 피크아웃 논란이 사그라들면 매우 빠르고 강하게 반등한다. 따라서 그 시점은 이미 늦기 때문에 롱 포지션으로 포트에 일정 비율을 계속 들고 가는 것이 수익률 측면에서 좋을 것이라 생각한다.

부타디엔의 상승이 눈에 띄었다. 4Q20보다 1Q21에 20.3% 하락하였는데, 이번주에는 1090$/ton까지 반등하였다. 천연고무 또한 가격 상승이 이루어진 것을 보아 타이어 수요가 경기 회복에 따라 정말로 강하다는 것을 알 수 있다. 조심스러운 추측이지만 어쩌면 타이어 수요때문에 부타디엔을 대상으로 미국/유럽의 차익거래가 일어나서 가격이 반등한 것일 수도 있겠다. 미쉐린과 한국타이어는 타이어 가격을 인상하기 시작했고, 미국에서는 중고차 수요가 폭발적으로 증가하여 중고차 가격도 급등하였다는 뉴스도 보인다. 앞으로 차량용 반도체 수급이 개선되면 자동차 생산량 또한 증가할 것이기에 타이어와 관련된 제품을 생산하는 업체가 좋아보인다.

https://www.theguru.co.kr/mobile/article.html?no=21950

한국타이어, 유럽 가격 인상폭 최고 '5%'…7월 부터 적용

[더구루=윤진웅 기자] 한국타이어가 원자재·물류비 상승 등에 따른 유럽 판매 가격 인상률을 확정했다. 제품 라인업에 따라 3~5% 올리기로 했다. 국내에서 판매되는 타이어 가격도 비슷한 수준

www.theguru.co.kr

https://www.moderntiredealer.com/articles/31888-michelin-will-raise-consumer-commercial-tire-prices

Michelin Will Raise Consumer, Commercial Tire Prices

Michelin North America Inc. will raise prices on its Michelin, BFGoodrich and Uniroyal brand passenger and light truck replacement tires sold in the United States and Canada up to 6% on July 1.

www.moderntiredealer.com

그런데 BD은 상승하는데 왜 SBR은 상승하지 않을까? 라는 의문이 들었는데, 이는 재고축적과 재고소모의 사이클과 관계가 있다고 생각한다. 타이어 수요와 가격 상승에 맞춰 원재료인 부타디엔의 재고축적이 선행적으로 이뤄지는 과정이고, 제품을 본격적으로 생산하는 시점이 오면 SBR 가격또한 상승할 것으로 생각한다. 게다가 코로나가 끝나면 수요가 감소될 것이라는 시장의 우려와는 달리 니트릴 장갑의 전방업체 증설도 공격적이다. 위생관념의 변화로 인해 의료 뿐만 아니라 음식, 서비스, 산업, 가정용 등 새로운 수요를 창출했기 때문이다.

결론: 금호석유와 효성첨단소재를 Long, 대한유화를 Short 하다가 아래의 지표들이 개선되어 해운 운송이 원활해지면 Short 포지션을 청산하는 전략으로 대응하는 것을 제안한다.

댓글 영역