고정 헤더 영역

상세 컨텐츠

본문

1. 기업 소개

GST는 반도체 및 디스플레이 공정 과정에서 발생하는 유해가스를 정화하는 Scrubber, 제조 공정 중 안정적인 온도를 유지하는 Chiller를 제조한다. 2020년도 3분기부터는 디스플레이 제조공정에서 발생되는 ACID 및 VOC(휘발성 유기화합물)가스를 처리하는 장치인 VOCAS를 신규 사업으로 진출했다.

반도체 및 디스플레이 공정에서 발생되는 가스는 유해성, 부식성, 폭발성이 강하여 필수적으로 정화하여 배출해야 한다. 따라서 설비투자가 늘어나는 시기에는 당연히 스크러버의 수요가 증가할 수밖에 없고, 유독성의 가스를 다루기 때문에 주기적인 유지보수 및 교체가 필요하다. 또한 최초 설치 시 배관 등의 주변 장치에 맞게 설치하기 때문에 한번 설치를 하면 다른 회사의 제품으로 변경할 가능성이 낮으므로 확장이 굉장히 중요하다.

스크러버의 종류로는 Wet, Dry, Thermal-Wet, Burn-Wet, Plasma 등이 있으며, 동사의 주력 제품은 Burn-Wet 방식이다.

Burn-Wet 스크러버는 LNG또는 수소와 공기를 주입하여 높은 온도를 유지하여 유해한 가스를 태우고, 약제(차아염산염, 과망간산칼륨, 가성소다 등)를 섞은 물탱크를 통해 수용성 가스를 처리하는 방식이다. 이는 Hydride 계열(SiH₄, PH₃, TEOS, H₂, DCS 등)와 수용성 가스(Cl₂, HCl, HF, NH₃ 등)을 처리할 수 있지만 온도의 한계 때문에 PFCs의 처리가 불가능하다. 따라서 대부분의 가스를 처리할 수 있는 플라즈마 스크러버에 관심이 집중되고 있다. 동사는 2000년대 초반에 Plasma 스크러버를 개발 완료하여 Burn-Wet 방식 뿐만 아니라 플라즈마 스크러버도 납품하고 있다. 지구온난화 등의 이슈로 인해 스크러버의 수요는 점차 증가하고 있고, 칠러 또한 고정밀 온도제어의 필요성이 늘고 있어 큰 수요의 증가를 기대할 수 있다.

동사는 미국, 중국, 대만, 싱가포르에 해외법인을 설립하여 매출처를 다변화 하는 전략을 꾀하고 있다. 최초 납품 시 매출처 확장을 하게 되면 미래에도 꾸준한 수요를 창출해낼 수 있기 때문에 효과적인 전략이라고 판단한다.

IR자료에 따르면 '기타'에 해당하는 부분이 증가한 것을 보아 매출처 다변화가 잘 되고 있다고 볼 수 있다. 특히 중국과 대만에 집중하여 확장하려는 것을 확인할 수 있는데, 중국에 진출한 국내업체(삼성전자, SK하이닉스)뿐만 아니라 YMTC, Micron, CXMT등의 여러 업체로 납품처를 넓히고 있다. 게다가 삼성전자 협력사이고, 미국 오스틴에도 법인이 있어

삼성전자가 오스틴팹 투자를 할 때 동사의 제품을 납품할 가능성도 높다.

동사의 자회사로는 EST와 로보케어가 있다. 이에스티는 일정한 온도로 냉동 및 냉장을 유지하는 PCM(Phase Change Material, 상 변화 물질) 기술을 보유하여 냉동탑차, 냉동 컨테이너 등 콜드체인 사업을 영위한다. 풀무원, CJ, 청정원 등에 탑차 등을 공급하고 있으며, 백신 및 진단키드 관련 콜드체인으로 인도네시아에서 수송 해결책을 의뢰받은 바 있다.

로보케어는 치매로봇, 특수아동 교육등의 로봇을 제조 및 판매하는 업체인데, 아직 뚜렷한 실적은 보이지 않는다.

판매방법은 항상 재고를 쌓아 두는 것이 아닌 수주로 진행이 되며, 워런트 계약으로 인해 90%는 납품 직후, 10%는 테스트 이후에 대금이 지급되므로 이에 대한 매출채권의 충당금을 설정한다. 하지만 납품을 정상적으로 진행한 이후에는 10%에 해당하는 대금 또한 지급을 받을 수 있기 때문에 실질적으로 충당금에서 차감되는 경우는 드물다.

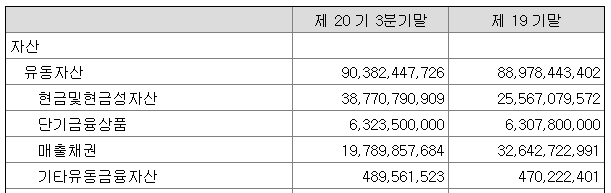

자금 조달 방식이 차입보다는 매입채무의 비중이 크고, 차입 이자율이 낮기 때문에 (약 1.5~1.6%) 금융비용에 대한 부분이 적어 재무상태는 양호하다. 또한, 보유한 현금성자산이 크기 때문에 안정성에 문제는 없다.

20년 5월 18일에 하나금융투자에서 발간된 리포트에 따르면 20년도 2분기 매출을 496억, 3분기를 526억으로 전망했지만, 실제 실적은 각각 443억, 360억으로 컨센대비 쇼크를 기록하며 8월 4일 21400원이었던 주가가 2달만에 14800원까지 약 31%가 빠지게 된다. 또한, 2분기 영업활동 현금흐름이 21억을 기록하며 투자자들에게 현금흐름에 문제가 있는 것이 아닌가하는 의문을 줬다. 그러나 현금흐름을 자세히 들여다보면 대부분 채무상환에 현금을 사용했다.

매입채무의 상환과 충당부채의 감소, 법인세 납부로 인해 부채의 감소 항목에 -69억이 찍혔고, 이 때문에 외형적으로 보이는 영업활동 현금흐름이 매우 안좋게 보였던 것이다. 물론 영업이익과 당기순이익 또한 많이 감소한 것도 사실이다.

3분기 역시 526억으로 예상했던 것에 비해 크게 360억으로 크게 쇼크를 냈다. 그러나 IR 담당자를 통해 알아본 결과,

이는 수주가 취소된 것이 아니라 코로나로 인해 연기된 것임을 확인했다. 20년 2, 3분기에 수주를 받지 못했던 건들이 11~12월에 이연되어 나타나고 있다고 한다.

21년 1월 27일 유안타증권에서 발간한 GST 리포트에도 12월부터 회복세에 접어들고 있다고 한다. 또한, 수출 비중이 50%를 상회하며 고객 다변화를 다시 이어나갈 예정이다.

2. 투자 포인트

투자포인트 1. 코로나로 인한 매출 기저효과

동사의 수출 비중은 2019년 52% → 2020년 3Q 36%으로 코로나로 인해 급감한 상태였고, 이는 취소된 것이 아니라 올해로 이연된 것임을 확인했다. 또한, IR담당자에 의하면 언론 보도에서 YMTC, CXMT등 중국 반도체 회사들의 채무 위험 및 반도체 제조 가능성에 대한 의문은 과장된 것이며, 해당 업체들에게서 11~12월부터 수주가 들어오고 있다고 하였다. 대만의 마이크론에서도 발주가 나와 매출 비중의 10% 이상 해당하는 업체로 주석사항에 기록되어있다. 21년 반도체 CAPEX는 20년 대비 증가할 것이라고 컨센이 형성되어 있어 20년에 이연된 수요와 21년의 신규 수주가 합쳐져 리포트에서는 매출액 YoY +31.5%, 영업이익은 YoY +88.5%을 예상한다.

투자포인트 2. 경쟁사와의 벨류에이션 격차

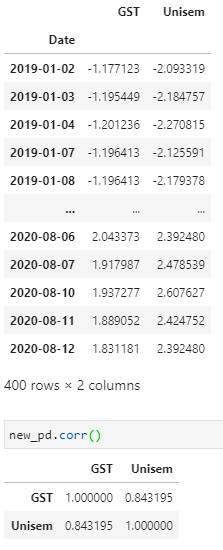

상장사 중 GST와 비슷한 비즈니스 모델을 가진 경쟁사는 유니셈이다. 동사와 유니셈은 비용 구조가 비슷하다. 또한 반도체 사이클에 따라 과거 실적의 변동이 비슷하게 흘러왔다. 그러나 2020년 동사는 매출처 다변화를 위해 여러 회사에 납품 시도를 하는 과정에 코로나라는 외부 변수로 인해 예상한 대로 매출이 나오지 못해 유니셈의 주가 변화를 따라가지 못한 상황이었다. 반도체 다운 사이클 이후 GST의 실적 쇼크 발표 전까지 GST와 유니셈의 종가 흐름을 표준화하여

상관계수를 분석한 데이터이다. 이 때 상관계수는 0.843이 나오며 비슷한 주가 흐름을 보였다.

그러나 GST의 실적 쇼크 후 삼성의 파운드리 투자 및 SK하이닉스의 낸드 투자 소식이 들려오자 유니셈이 해당 부분에 납품을 할 수도 있다는 기대감에 빠르게 주가가 상승했다. 스크러버와 칠러는 메모리와 비메모리 설비에 모두 필요하기 때문에 주목을 크게 받은 덕분이다. 20년 8월 13일~현재로 봤을 때 유니셈의 주가 급등으로 인해 상관계수는 0.701수준까지 떨어졌다. 이로 인해 유니셈의 12개월 포워드 PER은 11.3배, GST는 6.3배로 비슷한 비즈니스모델에서 GST의 주가가 상당히 크게 저평가 되었다고 보인다. 또한, 당분간 GST가 유니셈보다 상대적으로 납품처 확장과 기저효과로 인해 주목을 가능성이 더 크다고 생각된다.

최근 기관의 수급또한 눈 여겨 볼만 하다. 친환경과 반도체 투자에 대한 모멘텀이 있는 GST를 주목하기 시작했다고 판단되며, 유니셈의 주가 흐름을 따라갈 가능성이 있다. 21년 예상 EPS인 3,070억에 멀티플 10배를 적용하여 30,700원을 1차 목표가격으로 설정하고, 반도체 장비주들의 전반적인 멀티플 확장이 일어날 경우 추가적인 업사이드가 발생할 수 있다고 판단한다.

'회사 분석 > 반도체' 카테고리의 다른 글

| 원익QnC(074600) - 좋아지는 것이 확인되는 MOMQ, 레벨을 올려줄 신사업 (0) | 2021.04.06 |

|---|---|

| 이엔에프테크놀로지(102710) - 기대에 못 미친 4분기 실적 (0) | 2021.04.06 |

| 이엔에프테크놀로지 (102710) 분석 (1) | 2020.11.23 |

| 원익 QnC 분석 (2) | 2020.11.07 |

댓글 영역