고정 헤더 영역

상세 컨텐츠

본문

원익QnC의 주가는 최초 업로드(11/7) 16250원에서 최초 목표가격(22300원)을 넘어 24800원(52.6%)까지 상승했다.

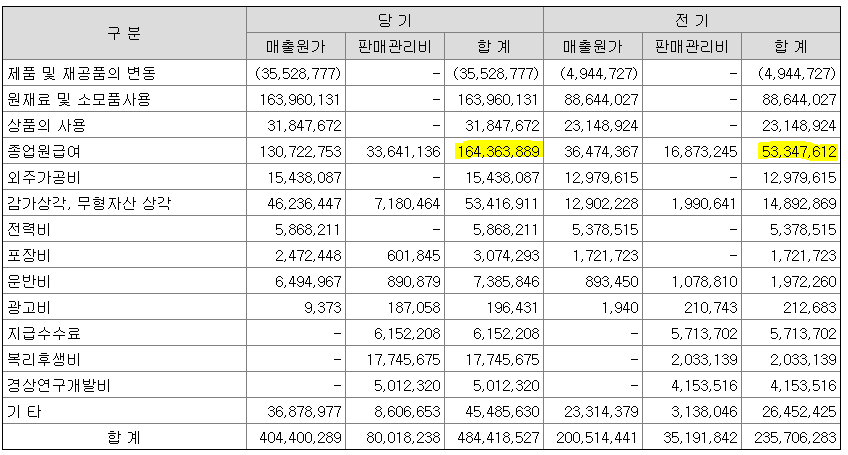

동사의 4Q20의 매출액은 1290억원(YoY: 87%, QoQ: -2%), 영업이익은 35억원(YoY: 63%, QoQ: -76%)으로 매출액은 컨센서를 소폭 상회했으나, 영업이익은 쇼크를 기록했다. 그러나 이는 단순 모멘티브 직원들과 동사의 성과금 등의 일시적 비용이 원인으로 1분기부터는 다시 사상최대 실적을 기록할 예정이다.

3Q20까지의 MOMQ의 당기순손실은 231.3억이었으나, 4Q20에서는 영업이익 기준으로는 -9억, 당기순이익 기준으로는 적자폭을 -26.1억까지 줄이는 데 성공했다.

IR 담당자와의 통화를 통해 회사 내부적으로는 21년 MOMQ의 적자폭은 보수적으로 봤을 때 매출액 대비 -3%까지로

줄일 수 있을 것이며, 22년부터는 흑전이 가능할 것으로 추정하고 있다고 한다.

동사의 1Q21 예상 실적은 매출액 1380억(YoY: 9.1%, QoQ: 7.4%), 영업이익은 168억(YoY: 121.1%, QoQ: 380%)으로 크게 성장할 예정이다. 쿼츠사업부와 세라믹사업부는 여러 글로벌 반도체들의 CAPEX가 확장되고, 자회사인 MOMQ의 세라믹 사업부의 판매 단가가 인상되며 영업이익 625억(YoY: 72%, 유안타증권 추정치)이 예상된다. 쿼츠사업부는 3D NAND와 파운드리 Etching 장비를 제작하는 Tokyo Electron과 Lam Research를 주요 고객사로 확보하였으므로 실적 달성 가시성은 높아보인다. 또한 동사의 마이크로LED를 포함한 세정사업부의 영업이익은 111억원(YoY: 202%)이 예상되며, 신규로 진출한 코팅 사업은 22년으로 가면서 더욱 가시화될 것이다. 파운드리 장비사에 동사의 제품을 납품하는 것, 신규로 진출한 코팅사업과, 턴어라운드하는 세정사업의 실적 모멘텀은 동사의 멀티플을 상향할 수 있는 요인이 되기 충분하다. 세정사업의 Peer 그룹인 코미코의 20년도 PER인 21을 목표 멀티플로 설정하고, 21년도 예상 EPS 2046원을 회사채 BBB- 등급의 수익률인 7.91%으로 할인하여 39800원을 목표가로 설정한다.

'회사 분석 > 반도체' 카테고리의 다른 글

| 이엔에프테크놀로지(102710) - 기대에 못 미친 4분기 실적 (0) | 2021.04.06 |

|---|---|

| GST(083450) 분석 (0) | 2021.02.13 |

| 이엔에프테크놀로지 (102710) 분석 (1) | 2020.11.23 |

| 원익 QnC 분석 (2) | 2020.11.07 |

댓글 영역